Tìm hiểu về thuế xây dựng nhà ở mới nhất 2021

Thuế xây dựng nhà ở là gì?

Chủ hộ hay nhà thầu xây dựng là người phải nộp thuế? Thuế xây dựng được tính như thế nào? Thuế xây dựng nộp ở đâu?

Một trong những thủ tục quan trọng cần thực hiện khi tiến hành xây dựng nhà ở, đó là nộp thuế xây dựng. Thông thường, sau khi công trình nhà ở được cấp phép xây dựng, để công trình chính thức đi vào triển khai thì chủ hộ sẽ phải trực tiếp đến UBND phường sở tại để thực hiện thủ tục thông báo khởi công. Tại đây, bên cạnh việc đệ trình hồ sơ cấp phép xây dựng đã được quận phê duyệt và các cam kết an toàn lao động, vệ sinh môi trường; chủ hộ sẽ thực hiện việc nộp thuế xây dựng.

Vậy, thuế xây dựng nhà ở là gì?

Thuế xây dựng nhà ở là tên gọi gộp của thuế giá trị gia tăng (GTGT) và thuế thu nhập (thuế thu nhập doanh nghiệp hoặc thuế thu nhập cá nhân) phát sinh ra do hoạt động xây dựng công trình.

Chủ hộ hay nhà thầu là người nộp thuế xây dựng nhà ở?

Theo Công văn số 3700/TCT/DNK Công văn của Tổng cục thuế ngày 11/11/2004 quy định “Đối tượng nộp thuế GTGT và thuế TNDN là các tổ chức, cá nhân có hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ.”

Theo công văn số 3077/TCT-CS của Tổng cục thuế ban hành ngày 09 tháng 8 năm 2018 có đề cập nội dung như sau:

“ Tổng cục Thuế đã có công văn 3381/TCT-CS ngày 8/9/2008 và công văn số 2010/TCT-CS ngày 16/5/2017 đã nêu rõ: Hộ gia đình tự xây nhà không phải là người nộp thuế GTGT, TNDN và thuế thu nhập cá nhân; trường hợp hộ gia đình thuê nhà thầu là cơ sở kinh doanh thực hiện xây dựng nhà cho gia đình thì nhà thầu xây dựng phải kê khai nộp thuế theo quy định.”

Căn cứ các quy định nêu trên, cá nhân là chủ thầu xây dựng (người đứng ra ký hợp đồng xây dựng hoặc thoả thuận với tổ chức, cá nhân, hộ gia đình có công trình xây dựng), phát sinh doanh thu chịu thuế theo quy định là người nộp thuế. Tổ chức, cá nhân, hộ gia đình có công trình xây dựng phải có trách nhiệm cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế của chủ thầu xây dựng. Trường hợp có thỏa thuận người có công trình xây dựng nộp thuế thay cho chủ thầu xây dựng thì trên chứng từ nộp tiền thuế phải ghi rõ người nộp thuế là chủ thầu xây dựng, người nộp thuế thay là người có công trình xây dựng.

Cách tính thuế xây dựng

Tuỳ vào các trường hợp của loại hình thực hiện công việc xây dựng mà số thuế phải nộp sẽ khác nhau.

Trường hợp 1: Trường hợp gia đình bạn tự khởi công xây dựng không thuê nhân công thì gia đình bạn không phải nộp thuế xây dựng.

Trường hợp 2: Trường hợp gia đình tự mua vật tư xây dựng và tự thuê nhân công xây dựng lẻ thì chủ hộ gia đình phải nộp thuế thay, cụ thể bao gồm thuế giá trị gia tăng và thuế thu nhập cá nhân.

Theo quy định tại Khoản 2, Điều 2 Thông tư số 92/2015/TT-BTC hướng dẫn thực hiện thuế GTGT và thuế TNCN đối với cá nhân cư trú có hoạt động kinh doanh; hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế TNCN quy định tại Luật sửa đổi, bổ sung một số điều của các Luật về thuế số 71/2014/QH13 và Nghị định 12/2015/NĐ-CP quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế do Bộ trưởng Bộ Tài chính ban hành có quy định như sau:

Thuế GTGT phải nộp = doanh thu tính thuế GTGT x tỷ lệ thuế GTGT

Thuế TNCN phải nộp = doanh thu tính thuế TNCN x tỷ lệ thuế TNCN

Điểm b, Khoản 2, Điều 2 Thông tư số 92/2015/TT-BTC cũng quy định về tỷ lệ thuế GTGT và TNCN như sau: “Dịch vụ, xây dựng không bao thầu nguyên vật liệu: Tỷ lệ thuế GTGT là 5%; tỷ lệ thuế TNCN là 2%”.

Doanh thu được xác định Theo quy định tại Điểm a, Khoản 2, Điều 2 Thông tư 92/2015/TT-BTC như sau:

“a.1.5) Doanh thu tính thuế đối với hoạt động xây dựng, lắp đặt là giá trị công trình, hạng mục công trình hoặc khối lượng công trình xây dựng, lắp đặt được nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành trong năm dương lịch. Trường hợp xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc, thiết bị thì doanh thu tính thuế không bao gồm giá trị nguyên vật liệu, máy móc, thiết bị”.

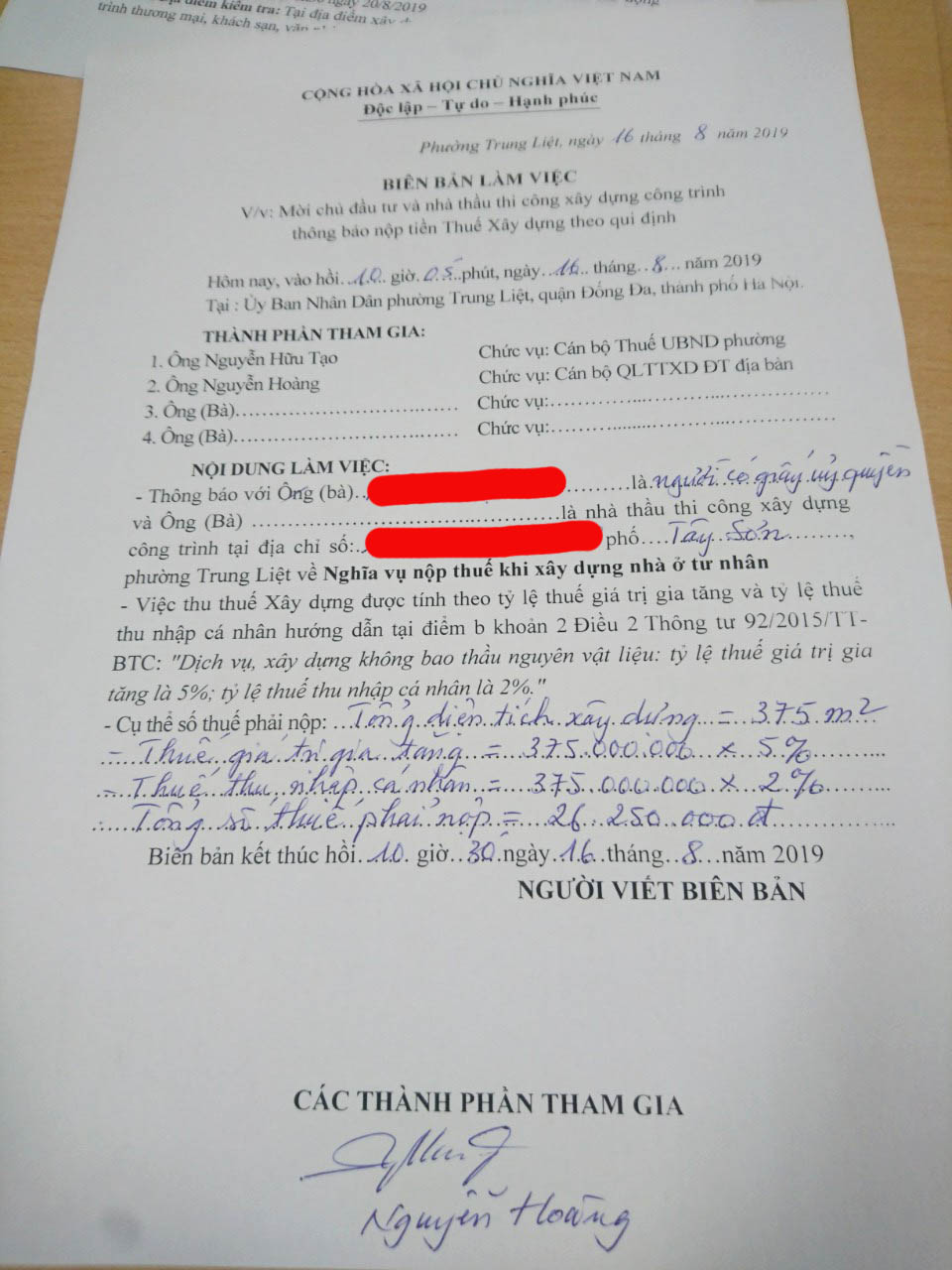

Biên bản làm việc của phương về việc nộp thuế xây dựng nhà ở

Trường hợp 3: Chủ thầu xây dựng là công ty, tổ chức có tư cách pháp nhân

Chủ thầu xây dựng là người phải nộp thuế GTGT và thuế TNDN theo các quy định hiện hành. Tỷ lệ đóng thuế GTGT là 10% doanh thu tính thuế GTGT và thuế TNDN là 20% thu nhập tính thuế TNDN.

Trong trường hợp này, doanh nghiệp sẽ thực hiện thu hộ từ chủ nhà mức thuế GTGT là 10% doanh thu tính thuế (giá trị thanh toán công trình), sau đó thực hiện hoạt động kê khai và nộp cho cơ quan thuế (thuế GTGT và thuế TNDN) tại địa bàn doanh nghiệp đăng ký hoạt động.

Thuế xây dựng nộp ở đâu?

Căn cứ theo quy định tại Điều 10 Thông tư 92/2015/TT-BTC:

“Điều 10. Ủy nhiệm thu thuế

Tại các địa bàn chưa thực hiện nộp thuế qua phương thức điện tử, Cơ quan quản lý thuế ủy nhiệm cho các tổ chức thu thuế đối với cá nhân kinh doanh nộp thuế khoán. Việc ủy nhiệm thu thuế phải được thực hiện thông qua hợp đồng giữa Thủ trưởng cơ quan quản lý thuế với Tổ chức được ủy nhiệm thu.”

Theo nội dung trên, cơ quan thuế địa phương là cơ quan nhà nước có trách nhiệm thu thuế trên địa bàn mình quản lý. Trong trường hợp các địa bàn chưa thực hiện thu thuế qua điện tử thì cơ quan quản lý thuế có thể ủy quyền cho các tổ chức tiến hành thu thuế với cá nhân nộp thuế.

Áp dụng trong trường hợp công trình xây dựng nhà ở: Nếu cơ quan thuế có ủy quyền bằng văn bản cho Ủy ban nhân dân xã/phường thu thuế thì Ủy ban nhân dân xã/ phường sẽ thực hiện việc thu thuế của chủ hộ có công trình xây dựng.

Như vậy, theo một lộ trình thông thường, các gia chủ sau khi nhận cấp phép xây dựng sẽ tiến hành ra UBND phường làm thủ tục Thông báo khởi công. Cũng tại đây, các gia chủ sẽ thực hiện nộp thuế xây dựng và nhận về biên lai thu tiền thuế.

Các bạn quan tâm đến các thủ tục cần chuẩn bị hoặc cần tư vấn về xây dựng nhà ở, vui lòng liên hệ Hotline/zalo: 0977791950 để được hỗ trợ chi tiết.

Bên cạnh đó, với kinh nghiệm gần 10 năm hoạt động xây nhà trọn gói tại Hà Nội, Thịnh Phát có thể tư vấn, hỗ trợ hoặc thực hiện giúp gia chủ tất cả các thủ tục cần thiết trong quá trình xây dựng. Bạn đọc có thể tham khảo về dịch vụ xây nhà trọn gói uy tín của Thịnh Phát qua bài viết: Công ty xây nhà trọn gói uy tín tại Hà Nội.

Các thông tin khác

- - Thủ tục thông báo khởi công 2021

- - Tìm hiểu về thuế xây dựng nhà ở mới nhất 2021

- - Cấp phép xây dựng nhà ở: Các bước cần chuẩn bị

- - Quy định về đua ban công và các bộ phận nhô ra của nhà phố

- - Quy định về chiều cao công trình xây dựng nhà phố

- - Một số điểm mới trong Quyết định 12 ban hành về cấp phép xây dựng

- - Quy định về đua ban công 2019

- - Mẫu hợp đồng xây nhà trọn gói